Solutions d'options sur contrats à terme individuels

Profitez des avantages des options à terme sans avoir à recourir à des formules mathématiques complexes.

Nous proposons plusieurs catégories de solutions.

Dans chaque catégorie, seul un nombre restreint de solutions est proposé, principalement pour illustrer les idées. Le nombre d'options possibles est pratiquement illimité.

Les taux mondiaux ont augmenté. De nombreuses banques ne versent pas d'intérêts comparables sur les dépôts. Pour obtenir un bon taux sur un dépôt, il est généralement nécessaire de choisir une échéance longue sans possibilité de retrait. De nombreux courtiers en contrats à terme ne versent pas d'intérêts sur les soldes ou appliquent un taux disproportionné.

Solution.Certaines solutions d'options offrent des rendements fixes comparables aux taux actuels du marché.

Dans ce cas :

On prévoit l'évolution du prix d'un actif sur un horizon donné. Plusieurs options permettent de calculer cette prévision. Cependant, ces options sont payantes et nécessitent le paiement de primes d'option.

Solution.La bonne combinaison des stratégies de la Solution 1 et des options offre une solution « gratuite » qui compense le paiement de primes d'option.

On prévoit une forte variation pour la journée.

Solution.Une option du jour (avec une date d'expiration aujourd'hui) est achetée dans l'espoir que la prévision se réalise. Dans ce cas, les profits peuvent être multipliés par la prime dépensée.

Contrats à terme E-Mini S&P 500.

Dans la zone du sommet, un achat de l'option de vente du jour (avec échéance aujourd'hui) avec un prix d'exercice de 4 000 a été effectué pour 1,00 point (50 $). Lors du premier « poke » baissier, le prix de l'option était de 20,00 points (1 000 $), soit 20 fois la prime payée. Au début du deuxième « poke » baissier, le prix de l'option était de 34,00 points (1 700 $), soit 34 fois la prime payée.

Il existe une opinion selon laquelle il est nécessaire de limiter les pertes en plaçant des ordres stop, appelés « stop loss ». Dans ce cas, l'ordre stop peut être exécuté, mais le marché se retourne alors dans le sens de la position initiale, ce qui, au final, pourrait même être rentable.

Solution.Utiliser des options comme alternative au stop loss. Un stop loss ainsi mis en œuvre augmente les chances de retour de la position dans la zone rentable et élimine les pertes liées aux gaps au-delà du niveau du stop loss.

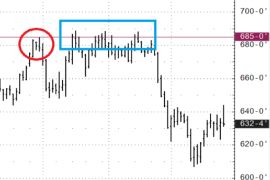

« Stop Loss ». Futures sur le maïs.

Il existe une position vendeuse sur un contrat à terme (contrats à terme vendus). Le niveau stop loss a été choisi au-dessus du plus haut de 685-0 (cercle rouge). Si un ordre stop avait été placé à 685-0, il aurait été déclenché (zone bleue). Au même moment, le marché a finalement chuté et aurait généré un profit. Mais le trader s'est retrouvé sans position. L'achat d'une option d'achat avec un prix d'exercice de 685-0, avec un délai suffisant avant l'expiration, garantirait une protection au-dessus du niveau de 685-0, tout en laissant la position ouverte à un profit en cas de baisse. Le maintien de la position implique le paiement d'une prime d'option, ce qui augmenterait les pertes au-dessus du niveau de 685-0 si le marché clôturait au-dessus de ce niveau à la date d'expiration.

« Gap ». Contrats à terme sur le pétrole.

Il existe une position vendeuse sur un contrat à terme (contrats à terme vendus). L'ordre stop est à 76,00, ce qui limite les pertes potentielles. Cependant, une nouvelle importante est apparue ce week-end : le marché a ouvert avec un « gap » et l'ordre stop a été exécuté à 80,10, entraînant des pertes supplémentaires. Si, au lieu d'un ordre stop à 76,00, une option d'achat avec un prix d'exercice de 76,00 avait été achetée, la position aurait été clôturée à 76,00. Dans ce cas, la perte supplémentaire maximale n'aurait été limitée que par la prime de l'option, ce qui serait nettement plus avantageux qu'un ordre stop exécuté à 80,10. De plus, comme l'utilisation d'une option comme « stop loss » ne nécessite pas de clôturer la position, il restait une possibilité (si l'on disposait de suffisamment de temps avant l'expiration de l'option) d'attendre la baisse et de réaliser le profit correspondant.

On prévoit l'évolution du prix d'un actif sur un horizon donné. Cependant, on ne souhaite pas subir de pertes dans la fourchette des prix actuels.

Solution.Les solutions d'options permettent d'atteindre le seuil de rentabilité ou un léger profit dans une fourchette donnée de variations de prix.

Dans ce cas :Contrats à terme sur le pétrole.

Prix actuel : 71,00. La période de prévision est de 3 mois. Le seuil de rentabilité est de 59,70 $ et plus. Si vous achetez uniquement des contrats à terme, le seuil de rentabilité est de 71,00 $ et plus.

Il existe une prévision des niveaux pour la journée et de leur probabilité d'atteinte. La meilleure façon d'établir cette prévision n'est pas claire.

Solution.Utilisation de contrats dits « Événement » sur le CME, qui représentent des options binaires. Il s'agit de paris fixes avec des gains et des pertes maximums fixes.

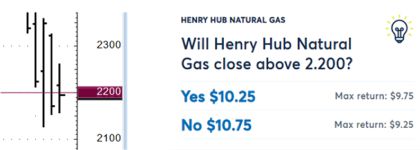

Contrats à terme sur le gaz naturel.

Prévision : Les contrats à terme ne clôtureront pas en dessous de 2 200 aujourd’hui. Un tel contrat est acheté et 10,75 $ sont payés. Le paiement maximal prévu par le contrat est de 20,00 $. Si le marché clôture au-dessus de 2 200, le contrat versera 20,00 $, soit un bénéfice de 9,25 $ (20,00 $ reçus moins 10,75 $ payés).

On prévoit l'évolution du prix d'un actif sur un horizon donné. On souhaite corriger la situation en achetant une option. Le profit à la date d'expiration n'est réalisé que si l'actif clôture au-dessus (achat d'une option d'achat) ou en dessous (achat d'une option de vente) du prix d'exercice de l'option. La prime payée devra être déduite.

Solution.L'utilisation de combinaisons d'options permet de ne pas perdre les primes payées entre les prix actuels et le prix d'exercice. Le compromis est une augmentation des pertes lorsque les prix évoluent dans le sens inverse des prévisions.

Contrats à terme sur l'or.

Prévision : Les contrats à terme vont augmenter. Vous pouvez acheter un call avec un prix d'exercice de 2 060 au prix de 21,50. De plus, à la date d'expiration, la rentabilité ne sera atteinte qu'au-dessus de 2 081,50. En dessous de ces niveaux, une perte sera enregistrée.

En ajoutant plusieurs autres options, vous pouvez obtenir la configuration suivante : le prix initial des pertes est ramené sous 1 990,00. Le compromis : les pertes augmentent en dessous de 1 990,00, contre une perte limitée à 21,50 points en cas d'achat d'un call.

Une position n'évolue pas comme prévu et n'est pas rentable. Elle aurait pu être clôturée au point mort, mais le marché s'est éloigné de ce point mort. Les traders tentent souvent de contre-attaquer en utilisant ce que l'on appelle la « moyenne » : un achat supplémentaire d'un actif en cas de position longue perdante, ou une vente supplémentaire en cas de position courte perdante. Cela permet de se rapprocher du point mort. Le problème est que le risque augmente en cas de nouvelles fluctuations défavorables des prix.

Solution.Utiliser des combinaisons d'options permettant de rapprocher le point mort des prix actuels du marché. Parallèlement, le risque en cas de nouvelles fluctuations défavorables des prix n'augmente pas.

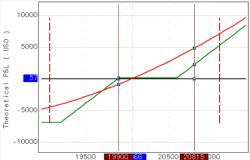

Contrats à terme sur l'or.

Une position longue a été ouverte à 2050,00 (cercle rouge). Une combinaison d'options a été ajoutée à ce prix (cercle vert). Cela a permis d'abaisser le seuil de rentabilité à 2022,10 à la date d'expiration de l'option sans augmenter le risque de baisse. Compromis : il n'y a aucun potentiel de profit au-delà de 2022,10.

Le niveau de prix d'entrée en position est prévu. Cependant, le prix pourrait ne pas l'atteindre.

Solution.Une option est vendue avec un prix d'exercice au niveau du prix d'entrée en position. Si le prix est supérieur au prix d'exercice à la date d'expiration, l'option est exercée sur le contrat à terme et une position à terme est ainsi obtenue. Dans le même temps, le prix d'ouverture est amélioré du montant de la prime d'option reçue. Si le prix n'atteint pas le prix d'exercice, la prime perçue à la vente de l'option est conservée. Compromis : si le prix dépasse le prix d'exercice puis revient à la date d'expiration, l'option ne sera pas exercée et il n'y aura pas de position à terme.

Futures sur le sucre.

Lorsque les prix sont dans le rectangle vert, une tendance haussière est identifiée. Le point d'entrée est déterminé au niveau du rectangle bleu. Un put est vendu avec un prix d'exercice au niveau du rectangle bleu (1700). Si, à la date d'expiration, le prix était inférieur à 1700, le put serait exécuté sur les futures et une position longue serait ouverte (achat de futures) à 1700. Dans ce cas, le prix d'achat serait amélioré du montant de la prime perçue sur la vente du put. En réalité, le marché n'a pas atteint les niveaux d'exercice. Le seul profit provenait de la prime du put. Ce n'est pas aussi choquant qu'un ordre d'achat de futures à 1700. Il est également possible que le prix passe sous le prix d'exercice puis le dépasse à la date d'expiration de l'option. Dans ce cas, il n'y aura pas de position sur les futures, et seule la prime sera perçue.

L'actif sous-jacent (contrats à terme) présente des caractéristiques statistiques. Les caractéristiques actuelles diffèrent des valeurs moyennes. L'objectif est de tirer profit de la situation actuelle du marché.

Solution.En utilisant des options sur l'actif sous-jacent, une stratégie d'exploitation des caractéristiques statistiques du marché est élaborée.

La fourchette de prix quotidienne moyenne du mois dernier dépasse les fourchettes quotidiennes des deux derniers jours. Des options à court terme sont achetées, ce qui peut générer un profit si la fourchette de prix quotidienne augmente.

Il existe un large éventail de stratégies d'options qui doivent être gérées de manière dynamique et peuvent être adaptées aux besoins spécifiques du trader/investisseur.

Une expérience suffisante des portefeuilles d'options et une compréhension approfondie des propriétés des options sont nécessaires pour mettre en œuvre des stratégies d'options sur la durée. Seuls des spécialistes hautement qualifiés peuvent garantir une exécution de haute qualité de ces stratégies.

Il existe une stratégie d'investissement à long terme, notamment via des contrats à terme. Des ventes dynamiques tactiques d'options sur ces contrats sont possibles afin de percevoir les primes d'options comme revenu supplémentaire potentiel.

Solution.Une stratégie individuelle utilisant des options est en cours d'élaboration.

Historiquement, les options sur certaines classes d'actifs, notamment les indices boursiers, ont été surévaluées. Cela implique un avantage potentiel à vendre de la volatilité. Mais il existe des subtilités et des nuances.

Solution.Une stratégie individuelle utilisant des options est en cours d'élaboration.

Une fois une position ouverte, votre vision du marché peut évoluer.

Solution.Les options vous permettent de modifier dynamiquement la composition de votre portefeuille pour l'adapter à l'évolution des perspectives du marché. Par ailleurs, il n'est pas nécessaire de clôturer complètement le portefeuille initial. Il suffit d'ouvrir des positions supplémentaires ou de modifier celles existantes.

Formulez vos souhaits, y compris les points problématiques lors de vos échanges, et nous essaierons d'améliorer la situation.

© 2025 Lime Trading (CY) Ltd

Lime Trading (CY) Ltd est autorisé et réglementé par la Commission chypriote des valeurs mobilières et des échanges conformément à la licence n° 281/15 délivrée le 25/09/2015. La marque "Just2Trade" est la propriété de LimeTrading (CY) Ltd.

Numéro d'enregistrement : HE 341520

Adresse: Lime Trading (CY) Ltd

Magnum Business Center, Office 4B, Spyrou Kyprianou Avenue 78

Limassol 3076, Cyprus

Disclaimer:

Toutes les promotions, tous les documents et toutes les informations de ce site web peuvent être soumis à des conditions. Veuillez contacter l'entreprise pour plus de détails.

La négociation sur les marchés financiers comporte des risques. La valeur des investissements peut aussi bien augmenter que diminuer et les investisseurs peuvent perdre la totalité de leur capital. Dans le cas d'un produit à effet de levier, la perte peut être supérieure au capital initial investi. Des informations détaillées sur les risques associés à la négociation sur les marchés financiers figurent dans les Conditions générales pour la fourniture de services d'investissement.

E-mail: 24_support@j2t.com