Жекелей опциондық шешімдер

Күрделі математикалық формулаларға үңілу қажетінсіз, фьючерстік опциондардың сипаттамаларын пайдаланыңыз.

Біз шешімдердің бірнеше санаттарын ұсынамыз.

Идеяларды суреттеу мақсатында, әр категория бойынша азғантай шешімдер келтірілген.Мүмкін болатын опциондық шешімдердің санында шектеу жоқ.

Әлемдік ставкалар көтерілді.Көптеген банктер депозиттерге әлемдік ставкаларға ілесетін пайыз төлемейді.Депозитке жақсы ставка алу үшін, әдетте, депозитті қайтарып алу мүмкіндігінсіз ұзақ мерзімді депозитті таңдау керек.Көптеген фьючерстік брокерлер теңгерімге пайыз төлемейді немесе төмен мөлшерде төлейді.

Шешімі.Кейбір опциондық шешімдер ағымдағы нарықтық мөлшерлемелермен салыстыруға келетін тұрақты кіріс алуға мүмкіндік береді.

Бұл ретте:

Белгілі бір деңгейде актив бағасының өзгеруі туралы болжам бар.Болжамды қалай пысықтау үшін опциондық шешімдердің нұсқалары бар. Бірақ бұл шешімдер тегін емес, бірақ опциондық премияны төлеуді талап етеді.

Шешім.Шешім 1-гі Стратегиялардың дұрыс комбинациясы және опциондық шешімдердің варианттары, опциондық премияларды өтей алатын "тегін" шешімдер алуға мүмкіндік береді.

Күндізгі күшті қозғалыс болжамы бар.

Шешімі.Болжамды іске асыру үмітімен бүгінгі (бүгін экспирация күнімен) опцион сатып алынады. Бұл ретте жұмсалған сыйлықақының еселенген пайдасына қол жеткізуге болады.

E-Mini S&P 500 фьючерсі.

Жоғарғы шекте страйк бағасы 1 пунктіге(50 доллар) 4000 болатын, пут сатып алынды. (экспирацией күні бүгін) Бірінші төмен түсуде опцион 20.00 пункт (1000 доллар) тұрды, яғни 20 ұш жасалды. Екінші «соғудың» басында опцион 34.00 пункт (1700 доллар) құрады, яғни 34 ұшты құрады.

"Стоп-лосс" аталатын, стоп бұйрықтарын орналастыру арқылы шығындарды шектеу керек деген тұжырым бар. Бірақ нарықтың бастапқыда ашылған позиция тарапына бұрылу ықтималдығы бар, демек бастапқыда ашылған позиция табысты болуы мүмкін.

Шешім."СТОП-ЛОСС"-қа балама ретінде опциондарды пайдалану. Осылайша жүзеге асырылған "стоп-лосс" позицияның табысты аймаққа оралуына мүмкіндік береді және "стоп-лосс" деңгейінен тыс "гэп"- ға байланысты шығындарды болдырмайды.

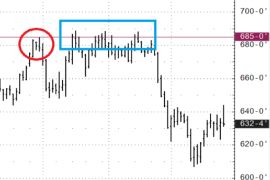

"Stop Loss". Жүгері фьючерстері.

Фьючерсте қысқа позиция бар (сатылатын болашақ)."Stop Loss" деңгейі 685-0 (қызыл шеңбер) жоғарғы деңгейінен жоғары таңдалды.Егер 685-0 деңгейінде тоқтату бұйрығы болса, ол іске қосылатын еді (көк аймақ).Ақырында нарық құлдырап, пайда әкелер еді. Бірақ трейдер позициясыз қалды. Экспирация күніне шейін жеткілікті мерзім болса, 685-0 страйк бағасы бойынша кол опционын сатып алу, 685-0 - ден жоғары деңгейде шығынсыздыққа кепілдік беріп, сонымен қатар құлдырау кезінде пайдаға кенелу мүмкіндігін қалдыратын еді. Позицияда қалу мүмкіндігі опциондық премияны төлеуді қажет етеді, бұл өз кезегінде шығынды 685-0 деңгейінен жоғарылатады егерде нарық экспирация күні осы деңгейден жоғары жабылса.

«Гэп». Мұнайға фьючерс.

Фьючерсте қысқа позиция бар (сатылған фьючерс). Стоп бұйрығы 76.00 шамасында потенциалды шығындарды шектеп тұр. Дегенмен, демалыс күндері маңызды жаңалықтар шықты және нарық "гэппен" ашылды және қосымша шығындарды жүзеге асыра отырып, 80.10 бағасы бойынша стоп бұйрығы орындалды. Егерде 76.00 - ғы стоп бұйрықтың орнына, 76.00 страйк бағада опцион кол сатып алынғанда, бұл позицияның 76.00 бағасымен жабылатынына кепілдік беретін еді.Бұл жағдайда максималды қосымша шығын тек опцион премиясымен шектеледі, бұл стоп бұйрығы 80.10 деңгейінде орындалғанға қарағанда айтарлықтай жақсырақ болар еді.Оның үстіне опционды тоқтату шығыны ретінде пайдалану позицияны жабуды қажет етпейтіндіктен, құлдырауды күту және соңында пайда алу мүмкіндігі (опционның мерзімі аяқталғанға дейін жеткілікті уақыт берілген) әлі де бар.

Белгілі бір деңгейде актив бағасының өзгеруі туралы болжам бар. Бұл ретте ағымдағы бағалар ауқымында да жоғалтқым келмейді.

Шешім.Опциондық шешімдер бағаның өзгеруінің белгілі бір диапазонында шығынсыздыққа қол жеткізуге немесе шамалы пайда алуға мүмкіндік береді.

Бұл ретте:Мұнайға фьючерс.

Ағымдағы баға 71.00. Болжам мерзімі-3 ай, Шығынсыздық диапазоны - 59.70 және жоғары. Егерде жай ғана фьючерсті сатып алу болса - шығынсыздық диапазоны 71.00 және жоғары.

Бір күндік деңгейлердің болжамы және оларға қол жеткізу ықтималдығы бар. Бұл болжамды жасаудың ең жақсы жолы қандай екені белгісіз.

Шешімі.CME-гі бинарлық опциондар ұсынатын Event контракттарды пайдалану. Бұл максималды шығындары мен табыстары бар белгіленген ставкалар.

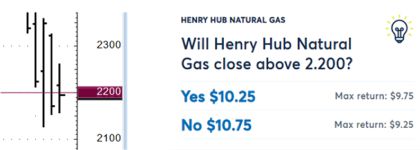

Табиғи газ фьючерстері.

Болжам: Фьючерс бүгін 2.200-ден төмен жабылмайды.Мұндай келісімшарт сатып алынады және 10,75 доллар төленеді.Келісімшарт бойынша ең жоғары төлем $20.00 құрайды. Ал егер нарық 2,200-ден жоғары жабылса, келісімшарт бойынша $20,00 төленеді, бұл $9,25 пайданы білдіреді (20,00 $ алынған минус $10,75 төленген).

Белгілі бір деңгейде актив бағамының өзгеру болжамы бар.Опционды сатып алу арқылы жағдайды пысықтауға ниеттіміз. Бұл жағдайда, экспирация датасында пайда табамыз, егерде актив бағасы страйк бағадан жоғары жабылса(колды сатып алған жағдайда) немесе пайда табамыз страйк бағадан төмен жабылса(путты сатып алған жағдайда). Осыдан төленген премияны шегеріп тастау керек.

Шешім.Қазіргі бағалармен страйк бағасы диапазонында төленген премияларды жоғалтпауға мүмкіндік беретін опциондық комбинацияларды пайдалану.Компромисс - бағаның ағымдағы деңгейлерден болжамға қарама-қарсы бағытта қозғалуы кезіндегі ұлғайған шығындар.

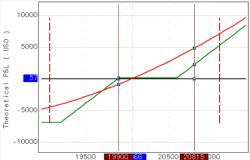

Алтын фьючерсі.

Болжам: Фьючерсі өседі.Кол опционды 2060 страйк бойынша 21.50 бағасымен сатып алуға болады.Бұл ретте экспирация күніне рентабельділікке тек 2081.50-ден жоғары деңгейде қол жеткізілетін болады.Осы деңгейлерден төмен шығын болады.

Бірнеше басқа опциондарды қосу арқылы мынадай конфигурация жасауға болады:Шығындар басталатын баға 1990.00-ден төмен жылжиды. Компромисс - колды жай ғана сатып алу жағдайындағы 21.50 пунктімен шектелген шығындармен салыстырғанда, баға 1990.00-ден төмен түссе шығындар артады.

Жоспар бойынша өрбу таппаған позиция – шығынды позиция.Позиция шығынсыздық кезінде жабылар еді, бірақ нарық шығынсыздық бағасынан салыстырмалы түрде алысқа жылжып кетті. Көбінесе трейдерлер «орташа бағалау» деп аталатын әдіспен қайтарым жасауға тырысады: шығынды ұзын позиция кезінде, активті қосымша сатып алу немесе қысқа позиция кезінде активті қосымша сату. Осылайша шығынсыз бағаны жақындатуға ұмтылады.Мәселе мынада, бағаның одан әрі қолайсыз қозғалысы жағдайында тәуекел өседі.

Шешімі.Ағымдағы бағаны шығынсыздық бағасына жақындататын опциондық комбинацияларды пайдалану.Бұл ретте бағаның одан әрі қолайсыз қозғалысы жағдайында тәуекел өспейді.

Алтын фьючерстері.

2050.00 (қызыл шеңбер) ұзын позиция ашылды.Бағада (жасыл шеңбер) опциондық комбинация қосылды. Бұл құлдырау тәуекелін ұлғайтпай, экспипация күніне шығынсыздық бағасын 2022.10 - ға дейін төмендетуге мүмкіндік берді.Компромисс - 2022.10 бағадан жоғары пайда әлеуеті жоқ.

Позицияға кіру үшін баға деңгейінің болжамы бар. Бірақ баға ол жерге жетпеуі мүмкін.

Шешімі.Позицияға ену бағасымен бірдей страйк бағадағы опцион сатылады. Егер баға экспирация мерзімінің аяқталу күні страйктан тыс бағада болса, опцион фьючерске орындалады және нәтижесінде фьючерстік позиция алынады. Бұл жағдайда бастапқы баға алынған опцион премия сомасына жақсартылды. Егер баға страйк деңгейіне жетпесе, опционды сатудан алынған премия сақталады. Компромисс - егер баға страйк шегінен «өтсе», содан кейін экспирация датасында страйкқа оралса, опцион орындалмайды және фьючерстік позиция болмайды.

Қант фьючерстері.

Жасыл тіктөртбұрыштағы бағалар жоғары трендті анықтайды. Кіру нүктесі көк тіктөртбұрыш деңгейінде анықталады.Көк тіктөртбұрыш деңгейінде пут страйк бағамен сатылады (1700). Егер экспирация күні баға 1700-ден төмен болса, жол фьючерсте орындалатын және 1700-ден ұзақ позиция (сатып алынған фьючерстер) ашылатын еді. Бұл жағдайда сатып алу бағасы сатудан алынған сыйлықақы мөлшеріне жақсартылған болар еді. Нақты жағдайда нарық страйк деңгейіне жете алмады. Тек пут сыйлықақысынан пайда көреміз. 1700 деңгейінде фьючерстерді сатып алу туралы бұйрық болған жағдаймен салыстырғанда бұл ұят емес. Сондай-ақ, страйктан төмен бағаны қалдыру және опционның экспирациясы күні страйк жоғары қайтару мүмкіндігі бар. Бұл жағдайда фьючерсте позиция болмайды және тек сыйлықақы алынады.

Базалық активтің (фьючерстің) статистикалық сипаттамалары бар. Ағымдағы сипаттамалар орташа мәндерден ерекшеленеді. Ниет-қазіргі нарықтық жағдайдан ақша табуға тырысу.

Шешім.Негізгі актив бойынша опциондарды пайдалана отырып, нарықтың статистикалық сипаттамаларын пайдалану стратегиясы жасалады.

Соңғы айдағы орташа күндік баға диапазоны соңғы екі күндегі күнделікті диапазондардан асып түседі. Күнделікті баға диапазоны өскен жағдайда пайда әкелетін қысқа мерзімді опциондар сатып алынады.

Динамикалық басқарылатын және трейдердің/инвестордың нақты қажеттіліктеріне бейімделуі мүмкін опциондық стратегиялардың кең ауқымы бар.

Опциондық стратегияларды динамикалық түрде жүзеге асыру үшін опциондық портфельдермен жеткілікті тәжірибе және опциондардың қасиеттерін терең түсіну қажет. Мұндай стратегиялардың сапалы орындалуына тек жоғары білікті мамандар ғана кепілдік бере алады.

Инвестициялаудың ұзақмерзімді стратегиясы бар делік, оның ішінде фьючерстер арқылы жүзеге асырылады.Опциондарды фьючерстерге тактикалық динамикалық сату арқылы қосымша табыс көзі ретінде опциондық премияларға қол жеткізуге болады.

Шешім.Опциондарды пайдаланатын жеке стратегия жасалады.

Тарихи түрде кейбір активтер кластары бойынша опциондар, атап айтқанда акцияларға индекстер тым жоғары бағаланған. Бірақ ерекшеліктер мен нюанстар бар.

Шешім.Опциондарды қолдана отырып, жеке стратегия жасалады.

Позиция ашылғаннан кейін нарыққа көзқарас өзгеруі мүмкін.

Шешім.Опциондар нарықтың өзгеретін көзқарастарына бейімделе отырып, портфель құрамын динамикалық түрде өзгертуге мүмкіндік береді. Қосымша позицияларды ашу немесе бұрыннан барларын өзгерту жеткілікті.

Тілектеріңізді білдіріп, сауда кезіндегі туындайтын мәселелерді жеткізіңіз, біз тілектеріңізді қарастырып,мәселеңізді шешуге тырысамыз.

© 2025 Lime Trading (CY) Ltd

Lime Trading (CY) Ltd 25.09.2015 жылғы №281/15 лицензия бойынша Кипрдің бағалы қағаздар және биржалар жөніндегі комиссиясымен сертификатталған және реттеледі. «Just2Trade» сауда белгісі LimeTrading (CY) Ltd компаниясына тиесілі.

Тіркеу нөмірі: HE 341520

Мекен-жай: Lime Trading (CY) Ltd

Magnum Business Center, Office 4B, Spyrou Kyprianou Avenue 78

Limassol 3076, Cyprus

Жауапкершіліктен бас тарту:

Компанияның веб-сайтында жарияланған барлық ақпарат пен материалдар компанияның рұқсатымен ғана пайдаланылуы мүмкін. Қосымша ақпарат алу үшін компания өкілдеріне хабарласыңыз.

Қаржы құралдарының саудасы айтарлықтай тәуекелмен байланысты. Инвестициялардың құны өсуі де, төмендеуі де мүмкін, ал инвесторлар өз капиталын жоғалтуы мүмкін. Маржалық сауда жағдайында шығындар бастапқыда салынған капиталдан едәуір асып кетуі мүмкін. Қаржы нарықтарындағы саудаға байланысты тәуекелдер туралы толық ақпаратпен инвестициялық қызметтерді көрсетудің жалпы ережелері мен шарттарыбөлімінде танысуға болады

E-mail: 24_support@j2t.com