Apalancamiento Operativo: Qué es, Fórmula, Cálculo y Ejemplos Prácticos

)

Índice

Key Takeaways

¿Qué es el Apalancamiento Operativo?

El GAO: Grado de Apalancamiento Operativo

Fórmula del Apalancamiento Operativo

Cómo Calcular el Grado de Apalancamiento Operativo: Guía Práctica

Ejemplos Prácticos del Apalancamiento Operativo en Empresas

Ejemplo 2: Empresa Industrial con Apalancamiento Moderado

Ventajas y Riesgos del Apalancamiento Operativo

Optimización del Grado de Apalancamiento Operativo

Herramientas y Recursos para el Análisis del Apalancamiento

Conclusión: El Apalancamiento Operativo como Herramienta Estratégica

Preguntas Frecuentes sobre el Apalancamiento Operativo

En el mundo empresarial y financiero, comprender cómo optimizar la rentabilidad es fundamental para el éxito. El apalancamiento operativo representa una de las herramientas más poderosas para multiplicar los beneficios de una empresa, actuando como una palanca que puede potenciar significativamente los resultados financieros. Para traders e inversores en España, entender este concepto es esencial para evaluar el potencial de crecimiento y el riesgo asociado a cualquier inversión.

El grado de apalancamiento operativo nos permite medir con precisión cómo los cambios en las ventas impactan directamente en la utilidad operativa de una organización. Esta métrica financiera revela la sensibilidad de los beneficios ante las variaciones del mercado, convirtiéndose en un indicador clave para la toma de decisiones estratégicas. En 2025, con un entorno económico cambiante y nuevas oportunidades en los mercados, dominar estos conceptos se vuelve más relevante que nunca.

A lo largo de esta guía completa, exploraremos desde la definición fundamental del apalancamiento hasta ejemplos prácticos aplicados a empresas reales. Analizaremos las fórmulas necesarias para su cálculo, interpretaremos los resultados y descubriremos cómo las compañías españolas utilizan esta herramienta para maximizar su rentabilidad mientras gestionan los riesgos inherentes.

Key Takeaways

- Definición clara: Esta palanca financiera mide cómo los costes fijos amplifican el efecto de las ventas sobre los beneficios empresariales

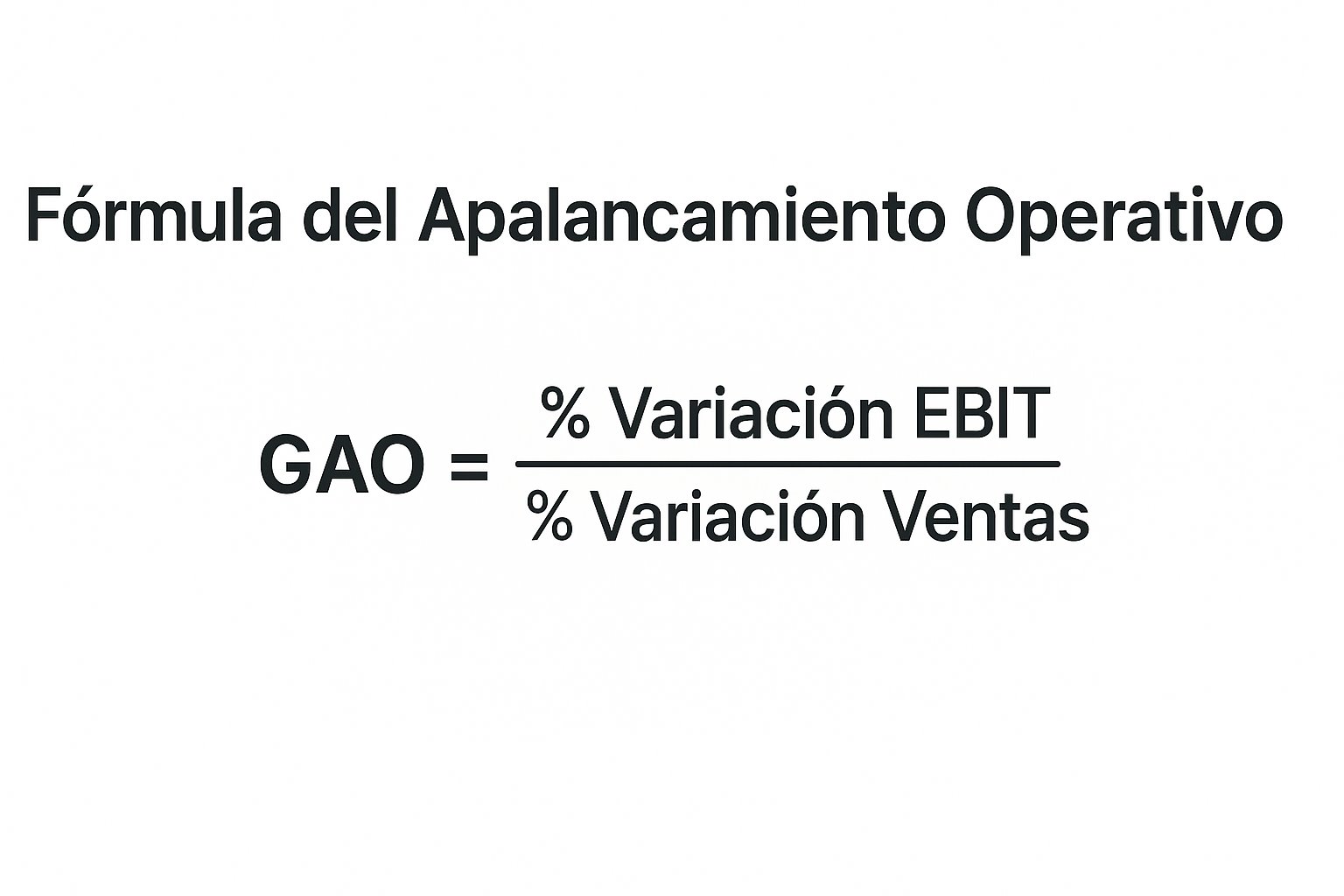

- Fórmula principal: GAO = % Variación EBIT / % Variación Ventas - una ecuación fundamental para el análisis financiero

- Impacto dual: Mayor apalancamiento significa mayor potencial de beneficios pero también mayor riesgo ante caídas en ventas

- Aplicación práctica: Empresas tecnológicas suelen tener alto nivel de esta herramienta debido a sus elevados costes fijos y bajos variables

- Gestión estratégica: El equilibrio entre estructura de costes fijos y variables determina la capacidad de crecimiento sostenible

- Herramienta de inversión: Los inversores utilizan el GAO para evaluar el riesgo-rentabilidad antes de invertir en acciones

¿Qué es el Apalancamiento Operativo?

Definición y Concepto Fundamental

El apalancamiento operativo funciona como una palanca financiera que amplifica los resultados de una empresa mediante la estructura de sus costes. Este concepto fundamental en finanzas corporativas explica cómo las organizaciones pueden multiplicar sus beneficios aprovechando la proporción entre costos fijos y variables. Cuando una compañía tiene altos costes fijos (alquiler, salarios, amortizaciones), pequeños incrementos en las ventas generan aumentos proporcionalmente mayores en la utilidad operativa.

La relación entre la estructura de costes y la rentabilidad define el nivel de apalancamiento de cada negocio. Las empresas con mayor proporción de gastos fijos experimentan un efecto multiplicador más pronunciado: tanto las ganancias como las pérdidas se magnifican según las fluctuaciones del mercado. Este fenómeno convierte a esta herramienta en una palanca de doble filo que requiere gestión cuidadosa.

El efecto de esta métrica en los resultados empresariales se manifiesta claramente en los estados financieros. Una empresa con alto nivel de esta característica verá crecer su EBIT (beneficio antes de intereses e impuestos) más rápidamente que sus ventas durante períodos de expansión. Sin embargo, durante contracciones económicas, las pérdidas también se aceleran debido a la rigidez de los costes fijos.

Es crucial diferenciar este concepto de otros tipos de apalancamiento financiero. Mientras que el apalancamiento financiero se relaciona con el uso de deuda, el operativo se centra exclusivamente en la operación del negocio y su estructura de costos internos. Ambos conceptos, aunque relacionados, afectan de manera distinta al riesgo total de la empresa.

El GAO: Grado de Apalancamiento Operativo

El grado de apalancamiento operativo (GAO) cuantifica matemáticamente la sensibilidad de los beneficios operativos ante cambios en las ventas. Este indicador esencial permite a directivos e inversores comprender exactamente cuánto se amplificarán los resultados ante variaciones en los ingresos. Un GAO de 2, por ejemplo, significa que un aumento del 10% en ventas generará un incremento del 20% en el beneficio operativo.

La importancia del GAO radica en su capacidad para medir el riesgo operacional inherente a cada modelo de negocio. Las compañías con un valor elevado de este indicador operan con mayor riesgo pero también con mayor potencial de rentabilidad. Este equilibrio entre riesgo y recompensa es fundamental para la estrategia empresarial y las decisiones de inversión.

Las variaciones en ventas tienen un impacto directo y amplificado sobre el beneficio cuando existe un alto nivel de esta característica operativa. Durante períodos de crecimiento económico, estas empresas superan significativamente al mercado. Sin embargo, en recesiones o caídas de demanda, sus resultados se deterioran más rápidamente que los de compañías con estructuras de costes más flexibles.

Fórmula del Apalancamiento Operativo

Fórmula Principal y Variables

)

La fórmula del GAO se expresa como: GAO = % Variación EBIT / % Variación Ventas. Esta ecuación fundamental captura la relación entre los cambios porcentuales en el beneficio operativo y las ventas. Para calcularla correctamente, necesitamos datos de al menos dos períodos consecutivos para determinar las variaciones porcentuales de cada variable.

Cada variable en la fórmula tiene un efecto específico en el resultado final. El EBIT (Earnings Before Interest and Taxes) representa la utilidad operativa pura del negocio, mientras que las ventas reflejan los ingresos totales por la actividad principal. La relación entre estos dos elementos revela la eficiencia operativa y la estructura de costes de la empresa.

Existen fórmulas alternativas que utilizan el margen de contribución para calcular este ratio financiero. La ecuación GAO = Margen de Contribución / EBIT ofrece una perspectiva complementaria, especialmente útil cuando se analiza la estructura de costes por unidad. Esta alternativa resulta particularmente valiosa para empresas manufactureras que necesitan evaluar la rentabilidad por producto.

En términos prácticos, este indicador permite proyectar escenarios futuros con precisión. Si una compañía conoce su GAO actual y estima un crecimiento del 15% en ventas, puede calcular inmediatamente el impacto esperado en sus beneficios operativos. Esta capacidad predictiva es invaluable para la planificación estratégica y la comunicación con inversores.

Interpretación de Resultados en la Empresa

El análisis de niveles de apalancamiento varía significativamente entre diferentes tipos de empresas y sectores. Una tecnológica con GAO entre 1.5 y 2.5 opera en un entorno de riesgo moderado-alto, mientras que una empresa de servicios con GAO entre 1.5 y 2.2 mantiene resultados más estables. Las telecomunicaciones en mercados maduros suelen mostrar GAO entre 0.8 y 1.5 debido a la alta competencia y costes variables de infraestructura. Esta diversidad refleja las distintas estrategias y modelos de negocio.

Los ejemplos de interpretación por unidad de producción revelan aspectos cruciales de la eficiencia operativa. Cuando el costo variable por unidad es bajo en relación al precio de venta, cada unidad adicional vendida contribuye significativamente al beneficio total. Este efecto se amplifica en empresas con altos costes fijos, donde el punto de equilibrio inicial requiere volúmenes importantes.

La estrategia para evaluar la capacidad operativa debe considerar múltiples factores más allá del GAO aislado. La estacionalidad del negocio, la competencia en el mercado, y la capacidad instalada influyen en cómo interpretar y utilizar este ratio. Las empresas exitosas monitorizan constantemente estos indicadores para ajustar su estructura operativa según las condiciones del mercado.

Cómo Calcular el Grado de Apalancamiento Operativo: Guía Práctica

Paso 1: Identificar la Estructura de Costes

La identificación precisa de los costos fijos en la organización constituye el primer paso fundamental. Estos incluyen gastos como alquileres, salarios de empleados permanentes, seguros, amortizaciones y otros compromisos que no varían con el nivel de producción. Una empresa típica española puede tener entre el 40% y el 70% de sus costes totales en esta categoría, dependiendo del sector.

Los gastos variables por unidad de producto requieren un análisis detallado de la cadena de valor. Materias primas, comisiones de ventas, costes de transporte y energía consumida en producción son ejemplos típicos. La precisión en esta clasificación determina la fiabilidad del cálculo del GAO y las decisiones estratégicas posteriores.

La estructura de costes y su impacto en el negocio se manifiestan claramente en la cuenta de resultados. Las compañías con alta proporción de costes fijos enfrentan mayores desafíos durante períodos de baja demanda pero disfrutan de economías de escala superiores durante expansiones. Esta dinámica define la estrategia competitiva y las decisiones de inversión a largo plazo.

)

Paso 2: Calcular el Margen de Contribución

El margen de contribución se calcula mediante la fórmula: Ingresos por ventas - Costos variables. Este indicador revela cuánto contribuye cada euro de ventas a cubrir los costes fijos y generar beneficio. Un margen de contribución alto indica que la empresa tiene mayor capacidad para absorber fluctuaciones en el volumen de ventas sin comprometer su rentabilidad.

Tomemos el ejemplo práctico de una compañía tecnológica española que desarrolla software. Con ingresos de 5 millones de euros y costos variables de 1 millón (principalmente marketing y soporte), el margen de contribución alcanza los 4 millones. Este alto margen refleja la naturaleza escalable del negocio tecnológico y su potencial de crecimiento exponencial.

El análisis del margen por unidades vendidas proporciona insights valiosos para la gestión. Si cada licencia de software se vende a 1.000 euros con un costo variable de 200 euros, el margen unitario de 800 euros permite evaluar rápidamente el impacto de promociones, descuentos o cambios en la estructura de precios. Esta granularidad es esencial para optimizar la rentabilidad.

Paso 3: Aplicar el Apalancamiento Operativo GAO

La demostración práctica con uno de los casos más comunes ilustra la aplicación real del concepto. Consideremos una empresa manufacturera con ventas de 10 millones, costes variables de 4 millones y costes fijos de 3 millones, resultando en un EBIT de 3 millones. Si las ventas aumentan un 20% el siguiente año, manteniendo la estructura de costes, el nuevo EBIT sería 4.2 millones.

El cálculo del GAO paso a paso revela: GAO = (40% variación EBIT) / (20% variación ventas) = 2. Este resultado indica que cada punto porcentual de crecimiento en ventas genera dos puntos de crecimiento en beneficio operativo. Esta amplificación demuestra el poder de esta herramienta en la creación de valor empresarial.

La verificación de resultados y utilidad práctica requiere contrastar los cálculos teóricos con la realidad operativa. Factores como la capacidad máxima de producción, la elasticidad de la demanda y las respuestas competitivas pueden limitar la aplicación lineal del GAO. Las empresas prudentes realizan análisis de sensibilidad para entender los rangos realistas de operación.

Ejemplos Prácticos del Apalancamiento Operativo en Empresas

Ejemplo 1: Compañía Tecnológica con Alto Apalancamiento

Analicemos una empresa del sector tech especializada en desarrollo de aplicaciones móviles. Con una estructura de 50 empleados altamente cualificados y oficinas en Madrid y Barcelona, sus costes fijos anuales ascienden a 4 millones de euros. Los costes variables, principalmente servidores cloud y marketing digital, representan solo el 15% de los ingresos.

Esta estructura de costes con pocos empleados adicionales necesarios para escalar y alta automatización genera un GAO de aproximadamente 2.3. Cuando la empresa lanzó una app exitosa que incrementó sus usuarios un 60%, los ingresos crecieron un 45% mientras los costes totales solo aumentaron un 15%. El resultado fue un crecimiento del beneficio operativo del 104% en un solo ejercicio, demostrando el efecto amplificador de esta característica en empresas tecnológicas.

El cálculo específico muestra: con ingresos iniciales de 6 millones y EBIT de 1.5 millones, el crecimiento a 10.8 millones en ingresos elevó el EBIT a 5.4 millones. Este nivel extremo de la palanca operativa ilustra tanto las oportunidades como los riesgos del modelo tecnológico. Una caída similar en ingresos tendría efectos devastadores en la rentabilidad.

Las estrategias para gestionar el riesgo en este contexto incluyen diversificación de productos, contratos recurrentes tipo SaaS, y mantenimiento de reservas de efectivo. La compañía también negoció contratos flexibles para algunos servicios, permitiendo reducir costes en caso de contracción. Esta flexibilidad parcial mitiga los riesgos del alto nivel de esta herramienta sin sacrificar el potencial de crecimiento.

Ejemplo 2: Empresa Industrial con Apalancamiento Moderado

Una compañía manufacturera tradicional del sector automovilístico presenta un perfil diferente. Con instalaciones en Valencia y una plantilla de 200 trabajadores, opera con costes fijos de 15 millones anuales. Sin embargo, los costes variables (materias primas, energía, logística) representan el 60% de las ventas, resultando en un GAO cercano a 1.8.

La mayor proporción de costos variables proporciona flexibilidad operativa durante ciclos económicos adversos. Cuando las ventas cayeron un 15% durante una recesión, el EBIT disminuyó un 27%, significativo pero manejable. La empresa pudo ajustar turnos de producción y negociar con proveedores para mantener la viabilidad del negocio.

Mientras las tecnológicas operan con GAO entre 1.5-2.5, las industriales tradicionales mantienen rangos de 1.2-2.0. Los servicios profesionales se sitúan en el medio, con valores típicos de 1.5-2.2. Las telecomunicaciones en mercados maduros suelen mostrar GAO entre 0.8-1.5. Estos benchmarks sectoriales ayudan a inversores y directivos a evaluar el posicionamiento relativo.

Ventajas y Riesgos del Apalancamiento Operativo

Ventajas para la Rentabilidad Empresarial

) El mayor crecimiento del beneficio con aumentos de ventas representa la ventaja principal del alto apalancamiento. Una empresa con GAO de 3 triplicará el impacto positivo de cada punto de crecimiento en ventas sobre su rentabilidad operativa. Esta amplificación permite a las compañías bien posicionadas superar significativamente las expectativas del mercado durante períodos expansivos.

El mayor crecimiento del beneficio con aumentos de ventas representa la ventaja principal del alto apalancamiento. Una empresa con GAO de 3 triplicará el impacto positivo de cada punto de crecimiento en ventas sobre su rentabilidad operativa. Esta amplificación permite a las compañías bien posicionadas superar significativamente las expectativas del mercado durante períodos expansivos.

Las economías de escala en la producción se materializan plenamente con estructuras de alto nivel de esta característica. Una vez cubiertos los costes fijos, cada unidad adicional genera márgenes crecientes. Este efecto es particularmente poderoso en industrias con altas barreras de entrada, donde la capacidad instalada actúa como ventaja competitiva sostenible.

La mejora del ROE y otros indicadores financieros resulta directamente de la palanca operativa efectiva. Cuando el EBIT crece más rápidamente que los activos empleados, métricas como ROA y ROE muestran mejoras sustanciales. Estos indicadores mejorados facilitan el acceso a financiación y aumentan el valor para los accionistas.

Las palancas para optimizar la operación incluyen automatización de procesos, economías de alcance, y mejoras de productividad. Cada optimización en la estructura de costes fijos amplifica su impacto a través de este mecanismo. Las empresas líderes invierten continuamente en estas mejoras para mantener su ventaja competitiva.

Riesgos y Consideraciones Estratégicas

Los riesgos asociados a las variaciones del mercado se magnifican con alto GAO. Una contracción del 20% en ventas puede traducirse en caídas del 60% o más en beneficios para empresas altamente apalancadas. Esta volatilidad requiere planificación cuidadosa y gestión activa de riesgos.

El impacto de la deuda en el apalancamiento total complica aún más el perfil de riesgo. Cuando se combina alto nivel operativo con apalancamiento financiero significativo, pequeñas fluctuaciones en ventas pueden comprometer la solvencia. La crisis de 2008 demostró dramáticamente estos riesgos para empresas inmobiliarias españolas.

Los niveles óptimos según el tipo de negocio varían considerablemente en el contexto europeo actual. Startups tecnológicas pueden tolerar GAO entre 2.0-2.8 durante fases de crecimiento acelerado. Empresas maduras en sectores cíclicos prefieren mantener niveles entre 1.2-1.8 para sobrevivir recesiones. La estrategia debe alinearse con la tolerancia al riesgo de stakeholders.

Las estrategias de mitigación de riesgos incluyen diversificación geográfica y de productos, contratos flexibles con proveedores, y mantenimiento de líneas de crédito preventivas. Algunas compañías implementan estructuras híbridas, externalizando funciones no críticas para convertir costes fijos en variables. Just2Trade ofrece herramientas analíticas para evaluar estos riesgos en tiempo real.

Optimización del Grado de Apalancamiento Operativo

Estrategias para Empresas y Compañías

La automatización para reducir costos variables representa una paradoja interesante del apalancamiento operativo GAO. Aunque inicialmente aumenta los costes fijos (inversión en tecnología), reduce significativamente los variables por unidad. El resultado neto suele ser un aumento del GAO pero con mejor control de calidad y escalabilidad superior.

La gestión flexible de empleados y capacidad requiere innovación en modelos laborales. Contratos por proyecto, teletrabajo, y externalización selectiva permiten convertir parte de los costes fijos tradicionales en variables. Esta flexibilidad reduce el riesgo sin sacrificar completamente las ventajas de la palanca durante expansiones.

El balance entre estructura fija y variable debe considerar múltiples factores del entorno competitivo. Sectores con demanda estable y predecible pueden permitirse mayor proporción de costes fijos. Industrias volátiles o estacionales requieren estructuras más flexibles. El análisis continuo del mercado informa estos ajustes estratégicos.

Los ejemplos de compañías exitosas demuestran que no existe una fórmula única. Amazon comenzó con alto nivel de esta característica en infraestructura, apostando por crecimiento futuro. Zara mantiene flexibilidad mediante producción cercana y ciclos cortos. Ambos modelos funcionan en sus contextos específicos, ilustrando la importancia del ajuste estratégico.

Análisis para Inversores: El GAO como Herramienta

Evaluar el GAO en empresas cotizadas requiere análisis detallado de estados financieros. Los inversores experimentados examinan la evolución histórica de este indicador, no solo valores puntuales. Tendencias crecientes pueden indicar inversiones en capacidad o pérdida de flexibilidad operativa.

Los sectores con diferentes niveles de esta métrica ofrecen perfiles riesgo-rentabilidad distintos en el mercado europeo. Tecnología opera con valores moderadamente elevados manteniendo potencial de crecimiento, mientras que las telecomunicaciones maduras muestran niveles bajos con mayor estabilidad. Utilities mantienen estructuras medio-altas debido a sus elevados costes fijos de infraestructura. La diversificación sectorial balancea estos perfiles en carteras.

La integración del GAO en análisis de finanzas complementa métricas tradicionales como P/E o EV/EBITDA. Un valor alto puede justificar múltiplos superiores en mercados alcistas pero requiere descuentos en valoración durante incertidumbre. Esta perspectiva dinámica mejora significativamente las decisiones de inversión.

Uno de los indicadores clave para Just2Trade es precisamente este ratio de las empresas analizadas. Nuestra plataforma proporciona cálculos automáticos y comparativas sectoriales, facilitando la evaluación rápida de oportunidades. Los inversores pueden filtrar empresas por rangos de GAO según su perfil de riesgo.

Herramientas y Recursos para el Análisis del Apalancamiento

Plataformas y Calculadoras del GAO

Las herramientas modernas para calcular esta métrica han democratizado el análisis financiero. Plataformas como las ofrecidas por Just2Trade integran datos en tiempo real con calculadoras sofisticadas. Los usuarios pueden analizar múltiples escenarios y realizar comparaciones sectoriales con pocos clics.

Las fórmulas en Excel y plantillas descargables siguen siendo populares entre analistas. Una hoja bien diseñada permite modelar diferentes estructuras de costes y proyectar impactos. Las mejores plantillas incluyen análisis de sensibilidad, gráficos dinámicos y validación de datos para minimizar errores.

Indicadores Complementarios

La relación con margen EBITDA proporciona contexto adicional a esta herramienta operativa. Empresas con alto GAO pero márgenes EBITDA bajos enfrentan riesgos superiores. La combinación de ambas métricas ofrece una visión más completa de la salud operativa y el potencial de generación de caja.

La conexión con ROE y otros ratios financieros crea un marco analítico integral. El GAO influye directamente en la volatilidad del ROE: alto nivel de esta característica amplifica tanto mejoras como deterioros en rentabilidad sobre patrimonio. Los inversores sofisticados modelan estas interrelaciones para optimizar portfolios.

El análisis integral de la rentabilidad debe considerar el ciclo de vida empresarial. Startups con alto nivel de esta métrica pueden ser apropiadas en fase de crecimiento. Empresas maduras pueden preferir reducir el GAO para estabilizar dividendos. La estrategia óptima evoluciona con la organización.

Conclusión: El Apalancamiento Operativo como Herramienta Estratégica

Esta palanca operativa emerge como uno de los conceptos más poderosos en la gestión empresarial moderna. Su capacidad para multiplicar resultados, tanto positivos como negativos, lo convierte en un factor determinante del éxito o fracaso corporativo. Las empresas que dominan esta herramienta pueden acelerar su crecimiento y superar consistentemente a sus competidores.

La importancia del GAO para la toma de decisiones trasciende el análisis financiero tradicional. CEOs utilizan este indicador para evaluar inversiones en capacidad, CFOs para comunicar riesgos a inversores, y COOs para optimizar estructuras operativas. Esta métrica unifica perspectivas diversas bajo un marco analítico común.

¿Listo para profundizar en el análisis de esta herramienta financiera y aplicarla a tus inversiones? Just2Trade ofrece herramientas avanzadas y formación especializada para maximizar tu comprensión de estos conceptos fundamentales. Abre tu cuenta demo gratuita hoy y comienza a practicar con datos reales del mercado español y global.

Preguntas Frecuentes sobre el Apalancamiento Operativo

¿Qué es el grado de apalancamiento operativo (GAO)?

El GAO es uno de los indicadores más importantes para medir cómo las variaciones en las ventas afectan al beneficio operativo de una empresa. Este concepto fundamental en finanzas ayuda a entender el riesgo operacional y las oportunidades de crecimiento inherentes a cada modelo de negocio.

¿Cómo afecta el apalancamiento operativo a la rentabilidad?

Esta herramienta tiene un efecto multiplicador sobre la rentabilidad. Las empresas con alto nivel pueden ver grandes aumentos en sus beneficios con pequeños incrementos en ventas, pero también mayores pérdidas en períodos negativos. Esta dualidad convierte la gestión de esta métrica en una decisión estratégica crucial.

¿Cuál es la fórmula del apalancamiento operativo GAO?

La fórmula principal del GAO es: GAO = % Variación EBIT / % Variación Ventas. Esta fórmula permite a las compañías medir su sensibilidad operativa y proyectar el impacto de cambios en ventas sobre sus resultados financieros.

¿Qué nivel de grado de apalancamiento operativo es óptimo?

No existe un nivel único óptimo del GAO. Depende del sector, la estrategia de la compañía, y su tolerancia al riesgo. Generalmente, un GAO entre 1,5 y 2,5 se considera equilibrado, pero empresas en crecimiento pueden beneficiarse de niveles superiores mientras puedan gestionar los riesgos asociados.

¿Cómo reducir los riesgos del apalancamiento operativo?

Las estrategias para gestionar los riesgos de esta característica incluyen: diversificar la producción, flexibilizar la estructura de costes, mantener reservas de capacidad, y monitorear constantemente las variaciones del mercado. La implementación de sistemas de alerta temprana y la planificación de escenarios también son fundamentales para una gestión efectiva del riesgo operativo.