Prognoza cen węgla: Jak zmieni się cena w 2025 roku i później?

Jeden z głównych surowców na świecie, węgiel, jest zasobem niezbędnym w prawie każdym kraju, ponieważ jest szeroko stosowany w wielu ważnych gałęziach przemysłu. Jego cena zależy od wielu czynników, m.in. od geopolityki, zużycia energii i postępu technicznego, dlatego prognozowanie wartości węgla nie jest łatwym zadaniem. Artykuł ten zapewnia wgląd w wartości węgla i powiązane aktualności w ciągu ostatnich lat, wyjaśnia, od czego to zależy, jak zmieniają się trendy zużycia węgla na świecie i czego można się spodziewać po cenie węgla w 2025 r. i później.

Spis treści

Kluczowe wnioski

Ceny węgla prognozy

Gdzie wykorzystywany jest węgiel?

Historyczne kształtowanie się cen węgla

Prognoza cen węgla na lata 2025–2030: opinie ekspertów

Czynniki kształtujące ceny węgla

Prognoza cen węgla na lata 2025-2030: Opinie ekspertów

Podsumowanie

FAQ

Kluczowe wnioski

-

Przewiduje się, że produkcja węgla w 2025 r. zaspokoi popyt pomimo rosnącej konkurencji ze strony odnawialnych źródeł energii.

- Oczekuje się, że wartości węgla energetycznego będą stopniowo spadać, przy przewidywanej cenie węgla energetycznego z Newcastle w 2025 r. na poziomie 130,80 USD/MT.

- Zmieniające się wzorce zużycia węgla i rosnące regulacje środowiskowe to kluczowe czynniki napędzające zmiany rynkowe.

- Rynek węgla stoi pod długoterminową presją wynikającą z postępu w dziedzinie energii odnawialnej i wahań cen gazu ziemnego.

- Prognozy cen węgla sugerują potencjalną krótkoterminową stabilność, ale stopniowy spadek do 2030 r.

Ceny węgla prognozy

Prognoza cen węgla sugeruje mieszane tendencje, z umiarkowanym spadkiem cen węgla kamiennego i oczekiwaniami na zmienne ceny koksu. Modele przewidywania cen wskazują, że cena węgla kamiennego może doświadczyć ciśnienia spadającego ze względu na zmniejszoną potrzebę oraz rosnącą konsumpcję globalną w ramach przejścia energetycznego.

Wzrost popytu Indii i dodatkowe zapotrzebowanie na energię elektryczną mogą zapewnić nieco poparcia dla rynku. Jednak grupa Prognoz sugeruje gwałtowny spadek cen, szczególnie na rynku gotówki.

Konsumpcja węgla będzie prawdopodobnie nadal wzrastała w kluczowych rynkach takich jak Chiny, największy na świecie konsument węgla, oraz sześć Unii Europejskiej, pomimo zamiany węgla na alternatywy takie jak gaz ziemny i hydroenergetykę.

Chociaż węgiel nie zniknie natychmiast, analitycy z Grupy Prognoz w Światowym Banku sugerują, że rynek marginalizuje się w cenach rok po roku, zwłaszcza wraz z odchodem inwestycji od paliw kopalnych. Prognoza cen węgla na następne pięć lat sugeruje ograniczone perspektywy, ponieważ strukturalne zmiany wpływają negatywnie na przyszłe korzyści.

Należy uważnie obserwować ceny na rynku gotówki i długookresowe prognozy, aby uzyskać istotne informacje.

Gdzie wykorzystywany jest węgiel?

Spośród różnych zastosowań węgla najważniejsze jest wytwarzanie energii elektrycznej. Resztki martwej roślinności zakopane pod warstwami ziemi dały początek temu paliwu kopalnemu miliony lat temu.

Służba Geologiczna Stanów Zjednoczonych dzieli węgiel na cztery kategorie w zależności od tego, jak dobrze się nagrzewa:

Najwyżej plasuje się węgiel kamienny, czyli antracyt. Ma niską zawartość substancji lotnych i wysoki procent węgla stałego.

Do produkcji stali wykorzystuje się węgiel koksujący (bitumiczny) ze względu na niego wysoką wartość opałową.

Na trzecim miejscu znajduje się węgiel subbitumiczny o niskiej lub średniej wartości opałowej. Do produkcji energii wykorzystuje się zarówno węgiel brunatny, jak i subbitumiczny.

Węgiel brunatny (klasa czwarta) charakteryzuje się dużą zawartością wilgoci i niską wartością opałową.

79% światowego handlu węglem stanowi węgiel energetyczny wykorzystywany w elektrowniach. Jest spalany w celu wytworzenia pary, która napędza turbiny połączone z generatorami. Obrotowe generatory przekształcają następnie energię mechaniczną w energię elektryczną. Proces ten, znany jako spalanie, wykorzystuje energię uwalnianą podczas spalania węgla do wytwarzania znacznej części światowej energii elektrycznej.

Pozostały węgiel koksowy wykorzystywany jest w hutnictwie przede wszystkim jako środek redukujący w procesie ekstrakcji metali z ich rud. Podczas wytapiania węgiel ulega spalaniu, w wyniku czego powstaje tlenek węgla, który reaguje z tlenkami metali, tworząc czysty metal. Dodatkowo węgiel zapewnia ciepło niezbędne do tych procesów wysokotemperaturowych. Obfita zawartość węgla ułatwia redukcję związków metali, co czyni go niezbędnym zasobem w produkcji różnych metali, takich jak żelazo i stal.

Historyczne kształtowanie się cen węgla

W 2024 roku rynki węglowe zaobserwowały znaczne wahania. Ceny węgla kamiennego, szczególnie w Nowym Południowym Walii (Newcastle), osiągały średnio około 140 dolarów amerykańskich za metr sześcienny (t) w grudniu 2024 roku, co stanowiło spadek w porównaniu do wcześniejszych miesięcy.

Natomiast ceny koksu cechowały się dużą niestabilnością. Australia eksportowała węgiel w systemie Free On Board (FOB) po średniej cenie około 211 USD za tony węgla w latach finansowych 2024–2025, pod wpływem zmian na światowym rynku podaży i popytu.

Chiny, jako największy na świecie konsument węgla, zwiększyły produkcję wewnętrzną, co miało wpływ na poziom importowanych ilości i ogólne schematy konsumpcji węgla na świecie. Również wzrost popytu w Indiach odegrał ważną rolę w formowaniu trendów rynkowych.

Przejście na energię odnawialną, zwłaszcza wodne i odnawialne źródła energii, wywarło dodatkowe ciśnienie spadające na ceny węgla. Pomimo tych wyzwań, węgiel pozostał kluczowym elementem generowania energii w kilku regionach.

Średnie miesięczne ceny węgla prognozy w 2024 roku:

| Miesiąc |

Węgiel energetyczny (Newcastle FOB) |

Węgiel koksowy (Australia FOB) |

| Styczeń | $124.90 | $306.00 |

| Luty | $124.22 | $243.00 |

| Marzec | $131.49 | $212.00 |

| Kwiecień | $134.97 | $203.00 |

| Maj | $142.01 | $203.00 |

| Czerwiec | $135.10 | $203.00 |

| Lipiec | $137.55 | $203.00 |

| Sierpień | $145.76 | $203.00 |

| Wrzesień | $139.20 | $203.00 |

| Październik | $146.63 | $203.00 |

| Listopad | $142.12 | $203.00 |

| Grudzień | $129.81 | $203.00 |

Ta tabela ilustruje negatywny trend cen węgla przez cały rok 2024, natomiast ceny koksu okazały się bardziej stabilne, co jest wpływem takich czynników jak popyt przemysłowy i ograniczenia dotyczące zaopatrzenia. Zrozumienie tych tendencji jest kluczowe dla zainteresowanych stron poruszających się w ewoluującym pejzażu energetycznym.

Prognoza cen węgla na lata 2025–2030: opinie ekspertów

Prognoza cen węgla na lata 2025–2030 sugeruje stopniowy spadek, który ma związek z globalną transformacją energetyczną oraz ewolucją rynku. Według prognoz Światowego Banku oczekiwana jest obniżka cen węgla o 12% zarówno w 2025, jak i w 2026 roku, po znacznym spadku w 2024 roku.

Ten trend odzwierciedla marginalnie malejący zapotrzebowanie rynkowe, szczególnie w Chinach i Europie, wraz ze wzrostem popularności energii odnawialnej. Prognoza cen węgla parowego wskazuje na kontynuację tendencji spadkowej, jednak oceny powinny pozostać wyższe niż sprzed pandemii ze względu na utrzymujące się ograniczenia dostaw.

W przeciwieństwie do tego, ceny koksu mogą doznać dużej wahania w krótkim terminie, wywołanego fluktuacjami produkcji się stali i sytuacją gospodarki światowej. Ogólna perspektywa węgla wskazuje na rynek dopasowujący się do mniejszego popytu, przy czym produkcja węgla dostosowuje się do nowych realiów. Te prognozy cenowe podkreślają wagę monitorowania rozwoju rynku w celu skutecznego orientowania się w dynamicznie zmieniającym się pejzażu energetycznym.

Projektowane średnie ceny węgla energetycznego (USD za metr sześć):

| Rok |

Węgiel energetyczny (Newcastle FOB) |

Węgiel metalurgiczny (Australia FOB) |

| 2025 | $105 | $205 |

| 2026 | $102 | $190 |

| 2027 | $100 | $185 |

| 2028 | $98 | $180 |

| 2029 | $96 | $175 |

| 2030 | $94 | $170 |

Uwaga: Te wartości są projekcjami i mogą ulec zmianom w zależności od warunków rynkowych.

Czynniki kształtujące ceny węgla

Cena węgla w istotny sposób zależy od popytu w różnych krajach. Oto co na to wpływa:

Globalny wzrost gospodarczy napędza industrializację i zwiększone zużycie energii. W okresach dobrej koniunktury przemysł potrzebuje więcej energii, często pozyskiwanej z węgla. Z drugiej strony pogorszenie koniunktury gospodarczej może prowadzić do ograniczenia działalności przemysłowej i spadku zapotrzebowania na energię.

Rygorystyczne polityki i regulacje środowiskowe, mające na celu redukcję emisji gazów cieplarnianych, mogą faworyzować czystsze źródła energii zamiast węgla. Rządy wdrażające polityki, takie jak ustalanie cen emisji dwutlenku węgla, normy emisji lub mandaty dotyczące energii odnawialnej, mogą bezpośrednio wpływać na popyt na aktywa.

Postępy w dziedzinie energii odnawialnej, magazynowania i wydajności mogą sprawić, że alternatywne źródła staną się bardziej konkurencyjne kosztowo. W miarę jak czystsze innowacje staną się bardziej dostępne i niedrogie, przemysł i wytwórcy energii mogą odchodzić od węgla.

Czynniki polityczne, w tym zmiany w polityce rządów, stosunki międzynarodowe i napięcia geopolityczne, mogą mieć wpływ na stabilność rynków węgla. Decyzje krajów mogą mieć wpływ na inwestycje w przemyśle węglowym i wpływać na ogólny popyt na węgiel. Węgiel konkuruje z gazem ziemnym w wytwarzaniu energii elektrycznej. Gdy ceny gazu ziemnego będą niskie, może on stać się atrakcyjniejszą opcją, prowadząc do zmniejszenia zapotrzebowania na węgiel. Z drugiej strony wysokie ceny gazu ziemnego mogą sprawić, że węgiel stanie się bardziej konkurencyjną opcją.

Projekty infrastrukturalne, takie jak budownictwo i urbanizacja, zwiększają popyt na energię elektryczną, który często jest zaspokajany przez węgiel. Zapotrzebowanie na węgiel może wzrosnąć w regionach podlegających szybkiemu rozwojowi.

Wahania sezonowe wpływają na wzorce zużycia energii. Mroźne zimy lub gorące lata zwiększają zapotrzebowanie na ogrzewanie, lub chłodzenie, wpływając na zapotrzebowanie na energię elektryczną wytwarzaną z węgla.

Koszt wydobycia węgla i koszty transportu go do odbiorców wpływa na niego ogólną cenę. Wysokie koszty wydobycia i transportu mogą sprawić, że węgiel będzie mniej konkurencyjny w porównaniu z innymi źródłami energii.

Rosnące wykorzystanie odnawialnych źródeł energii, napędzane postępem technologii i świadomością ekologiczną, może zmniejszyć zależność od węgla w wytwarzaniu energii elektrycznej, a to z kolei, na przykład, wpływa na ceny ekogroszku.

Międzynarodowe stosunki handlowe i polityka handlowa wpływają na przepływ węgla przez granice. Zmiany w dynamice handlu, taryfach lub umowach handlowych mogą mieć wpływ na eksport i import węgla, wpływając na światowe rynki węgla.

Wdrożenie mechanizmów ustalania cen emisji dwutlenku węgla, takich jak podatki od emisji dwutlenku węgla lub systemy ograniczenia emisji i handlu, sprawia, że węgiel jest droższy w porównaniu z niskoemisyjnymi alternatywami, wpływając na decyzje inwestycyjne i popyt.

Dostępność finansowania i inwestycji w projekty węglowe wpływa na zdolność produkcyjną węgla i może wpływać na ogólną podaż węgla, wpływając na jego ceny i popyt.

Prognoza cen węgla na lata 2025-2030: Opinie ekspertów

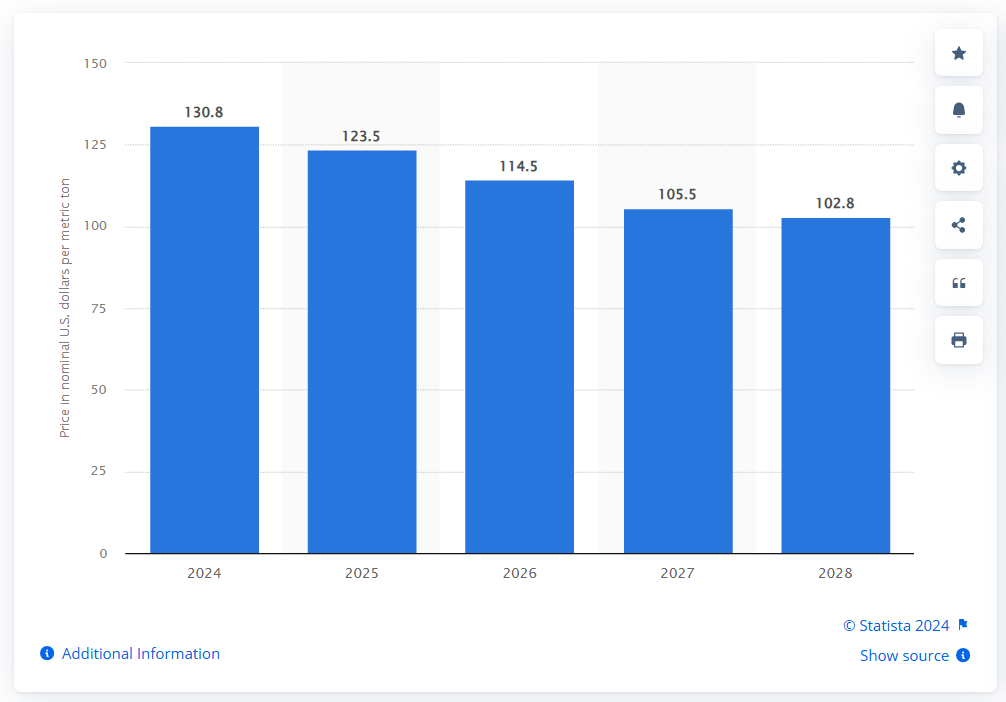

Przyszłość wartości węgla wydaje się niepewna, przy różnych trendach kształtujących światowy rynek węgla. Według statystyk w nadchodzących latach należy spodziewać się ciągłego spadku kursu węgla energetycznego. Na przykład prognozuje się, że cena węgla energetycznego z Newcastle w 2024 r. będzie wynosić średnio 130,80 USD/MT, a do końca 2028 r. spadnie do 102,80 USD/MT. Podobnie prognozy cenowe współczynniku węgla dla twardego węgla koksującego wskazują, że do 2026 r. będzie to średnio 121,80 USD/MT. , natomiast węgiel koksujący półmiękkie może osiągnąć cenę 138,20 dolarów za tonę.

Jednakże Trading Economics oferuje nieco bardziej optymistyczną perspektywę krótkoterminową. Z ich danych wynika, że do końca tego kwartału cena węgla może wynosić 144,81 USD/MT, a w ciągu roku potencjalnie wzrosnąć do 150,72 USD/MT.

Do kluczowych czynników zaliczają się zmiany w popycie na węgiel, konkurencja ze strony energii odnawialnej oraz wahania cen gazu ziemnego, które wpływają na koszty produkcji energii elektrycznej. Tymczasem zmieniające się wzorce zużycia węgla na rynkach węgla przemysłowego i bitumicznego pozostają krytyczne dla zmian cen.

Podsumowanie

Choć węgiel jest w wielu krajach zasobem krytycznym, jego cena może w nadchodzących latach poważnie spaść, ale wiele zależy od regionu. Przewiduje się, że Chiny i Indie będą w dalszym ciągu ulegać industrializacji i urbanizacji, w związku z czym ich zapotrzebowanie na węgiel w nadchodzących latach będzie jedynie rosło. Niemniej jednak nastąpiła zmiana na korzyść bardziej ekologicznych technologii węglowych, takich jak bardziej wydajne i emitujące dwutlenek węgla elektrownie opalane węglem na parametry ultranadkrytyczne. Przyjmą je kraje o najbardziej zaawansowanej gospodarce, co zmniejszy zapotrzebowanie na węgiel w USA, UE i Australii.

FAQ

Jaka będzie cena węgla na początku 2025 roku?

Na początku 2025 roku ceny węgla kontynuowały swój negatywny trend, napędzane negatywnymi trendami na rynku, wysokim wydobyciem na świecie i przejściem energetycznym. Ceny węgla parowego wahały się w granicach około 105 USD za tonę, a węgla koksowniczego w okolicach 205 USD za tonę.

Jaka będzie cena węgla w 2025 roku?

Do końca 2025 roku oczekuje się, że ceny węgla pozostaną pod presją negatywną, z cenami węgla parowego wahały się w granicach około 102 USD za tonę, a węgla koksowniczego w okolicach 190 USD za tonę. Te ceny odzwierciedlają zmniejszone zapotrzebowanie rynkowe, globalne przejście energetyczne i efekty wysokich fluktuacji na światowych rynkach węgla.

Jaka jest prognozowana przyszłość węgla?

W przyszłości węgiel może spotkać się z dalszymi negatywnymi trendami, wywołanymi czynnikami takimi jak globalny przeskok ku odnawialnym źródłom energii, spadający trend na kluczowych rynkach i polityki ekologiczne. Koszt tony węgla parowego prawdopodobnie pozostanie stabilny, ale niski, podczas gdy ceny koksu mogą ulegać znacznym wahaniom wynikającym ze zmiennych potrzeb przemysłowych.

Dodatkowo światowe zużycie węgla jest projektowane jako malejące, gdy regiony takie jak Chiny i Indie przechodzą na czystsze źródła energii. Jednak krótkotrwałe fluktuacje rynkowe i geopolityczne wydarzenia mogą nadal wpływać na ceny węgla, powodując okresowe wzrosty lub wahania.

Jaka jest podaż węgla w 2025 roku?

W pierwszych miesiącach 2025 roku dostawa globalna węgla pozostaje silna, z poziomami produkcji blisko pasującymi do popytu. W 2024 roku produkcja węgla wynosiła około 8,6 miliarda ton metrycznych, zachowując stabilność w porównaniu z 2023 rokiem.

Jakie są prognozy cen węgla?

Od 2025 do 2030 roku rynek węgla oczekuje się jako mający doświadczyć trendu spadkowego z powodu zmniejszonego zapotrzebowania, przejścia energetycznego i surowszych regulacji środowiskowych. Ceny węgla mogą spaść, chociaż wahania i zmiany potrzeb regionalnych mogą powodować fluktuacje.

Zgodnie z programem Światowego Banku i Międzynarodowej Agencji Energetycznej (IEA), oczekuje się, że cena węgla parowego spadnie z około 102 USD za tonę w 2025 roku do około 90 USD za tonę do 2030 roku, podczas gdy cena koksu może spaść z 190 USD za tonę do 165 USD za tonę w tym samym okresie.

)